「もし突然、病気や怪我で入院することになったら、医療費ってどれくらいかかるんだろう?」と考えたことはありませんか?

現状なーんにも問題なく元気だしまあいっか!!

もしそんなことあっても、まあなんとかなる!

と楽観的に考えていたわたし。

しかし、

- 2014年に夫が急性胆嚢炎で入院・手術

- 2015年にわたしが急性虫垂炎で入院・手術

病気での入院は、ほんとに突然やってきました。

この記事では、我が家で起きた突然の入院の話をふまえて、そのとき利用した高額療養費制度についてのお話をしたいと思います。

我が家は夫が会社員で健康保険に加入していて、わたしは夫の健康保険(社会保険)で被扶養者となっています。

ひとつのケースとして、この記事を読んでいただけると嬉しいです。

- 高額療養費制度について知りたい人

- もし突然病気になったときの医療費のことが不安な人

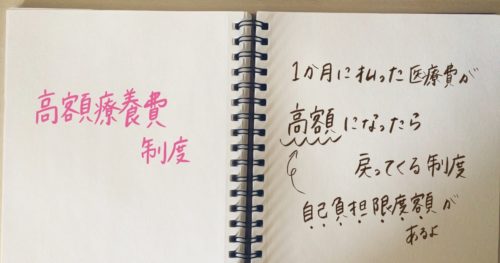

高額療養費制度ってなに?

高額療養費制度とは

高額療養費制度について、我が家のケースを交えて説明していきますね。

夫とわたしが突然の病気で入院したとき、夫もわたしも身体の不調で受診→そのまま入院という形になりました。

入院となると確実に医療費が高額になるので、高額療養費制度の適用を受けることになります。

ひと月に支払う医療費が一定の限度額を超える高額になった場合、その限度額以上払った分が返ってくるというもの

高額療養費制度の「高額」はいくらから?

高額療養費の「高額」っていくらから?

高額療養費制度を利用して、一定の自己負担限度額以上に支払った医療費を返してもらう場合、その自己負担限度額は年齢や所得で異なります。

自己負担額は保険に加入している本人だけではなく、その人に扶養されている家族がいる場合は世帯全員分を合算できます。

自己負担限度額の計算式について、詳しくはこちらのサイトに掲載されていますのでご覧ください。

所得と年齢によって変わるけど、自己負担限度額はだいたい8万円と思っておこう!

だいたい8万円を超えたら高額療養費制度で戻ってくるという認識で大丈夫♪

ただし高額療養費制度の対象にならないものもあります!

高額療養費の対象にならないものについて、のちほど説明しますね。

自己負担限度額の計算式の例

モデルケースを設定して、医療費の自己負担限度額について説明していきます。

計算式でややこしいから、興味がある人だけ読んでみてね!

例)標準報酬月額30万円の40歳男性の世帯の自己負担限度額

出典

70歳未満の区分ウ

(標準報酬月額28万円~50万円の方)

(報酬月額27万円以上~51万5千円未満の方)の計算式を使う80,100円+(ひと月に支払った総医療費*-267,000円)×1%

*ひと月に支払った総医療費は、健康保険適用前の10割の金額で計算します。

この世帯が病院でひと月に30万円の医療費を支払った場合

窓口では健康保険適用で3割負担のとなります。

3割で30万円なので、10割の金額は100万円になります

この総医療費を上で紹介した自己負担限度額の計算式に入れて計算してみます。

80,100+(1,000,000円-267,000円)×1%=87,430円

自己負担限度額がわかったので、高額療養費制度を使って戻ってくる金額を計算してみます。

病院では30万円支払っていたね。

300,000円ー87,430円=212,570円

このモデルケースの場合、高額療養費制度で戻ってくる金額は212,570円になります。

高額療養費制度で自己負担した医療費が戻ってくる方法や期日は、加入している保険者によって異なると思いますのでご確認ください。

我が家の場合、限度額を超えた分は保険者である健康保険組合から自動的に給与振込口座に入金されました。

入金されるまで、退院(医療費の精算)から3ヶ月くらいかかりました。

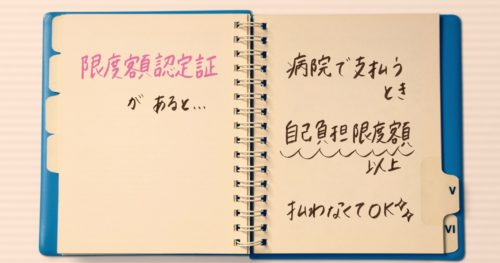

高額療養費制度の限度額認定証

高額療養費制度の限度額認定証

入院が決まったなど医療費が高額になりそうなときは、病院への支払い金額が確定する前に限度額認定証を発行してもらうといいでしょう。

限度額適用認定証があると、かかった病院の精算のときに高額療養費の自己負担限度額以上の支払いをしなくていいんです!

そのため高額になってしまった医療費でも、一時的な自己負担もなくなります。

我が家は、夫の入院が決まったときにまず、加入している健康保険組合に連絡して、限度額適用認定証の発行を頼みました。

あとで戻ってくるとはいえ、高額を一気に支払うのは大変ですよね…

ただし、限度額適用認定証は発行を依頼してから届くまで数日かかります。

わたしが急性虫垂炎で入院したときも、夫のときと同じように限度額認定証の発行を頼みました。

しかし入院日数が6日だったため、限度額認定証が届く前に退院→精算となり、限度額認定証は利用できず、一旦自己負担で医療費を支払って3ヶ月後に戻ってくるのを待ちました。

でもカードで医療費を支払ったのでポイントを頂きました!!

ポイントバックを考えると、高額な医療費の分のポイントがプラスになるので、カードを利用できる場合は、一旦自己負担で支払うことにもお得があるんですね!

高額療養費制度の対象にならないもの

高額療養費制度の対象にならないもの

高額療養費は

- 差額ベッド代

- 入院中の食事代

- 先進医療

- 交通費

などは対象外となります。

高額療養費制度以外にもらえるお金

高額療養費制度以外にもらえるお金

突然病気で入院したとき、高額療養費制度以外にももらえるお金があります。

医療保険からの給付金

医療保険に加入していると、一般的に1日あたり〇〇円という形で入院給付金の支払いがあります。

そのため医療保険に加入していれば、通常の入院については自己負担が少なく対応できると思います。

我が家の場合も、高額療養費制度と医療保険からの給付金で全ての手術・入院費をカバーできました。

また、高額療養費制度の対象にならないもので説明した「先進医療」についても、医療保険の特約でカバーすることができるので安心です。

いざというときのために、加入している医療保険の保障内容を確認して必要であれば見直しすることもおすすめです。

Check!【生命保険・医療保険の見直し】FP保険相談の体験談とおすすめ4選

お見舞金

全ての健康保険組合で行われるかはわかりませんが、我が家の健保組合からはお見舞金の支払いもありました。

また、お見舞いに来てくれた方からお見舞金をいただくこともあります。

お見舞い金をいただいた場合は、 お返しするのが一般的なマナーですよ。

高額療養費制度について詳しくは加入している保険者へ確認を!

高額療養費制度についてのまとめ

今回は我が家のケースで健康保険(社会保険)のお話をしました。

国民健康保険や共済保険などでは高額療養費の適用を受けるために申請が必要になる場合がありますので、ご自身の加入保険者へ確認してみて下さい。

国の制度をしっかり利用して、損をしないようにしましょうね!

最後まで読んで頂きましてありがとうございました。

コメント