こんにちは。

自分自身の家計や将来のお金の不安から、FP(ファイナンシャルプランナー)資格を取得した主婦、まゆてぃです!

まゆてぃ

まゆてぃ個人年金保険?

老後の年金問題のニュースを聞いて不安になるけど、まずは子供の教育費を貯めなきゃいけない…

老後にも備えなきゃいけないってわかっているんだけど…

ワッピー

ワッピー今から自分の老後のことは実感がわかないよね…

それに今のうちからどんな風に備えていけばいいかわからない!

この記事は、上のようなことを考えている子育て世代のママさんたちの悩みを解決に導く内容です。

今のうちから自分たちの老後に備えるため、時間を味方につけてコツコツとしっかり備えるオススメの方法、個人年金保険を紹介します!

まゆてぃ

まゆてぃわたしも9歳の子供がいて、子育て世代真っ只中です。

これから近いうちにどんどん子供の教育費が増えていく中で、自分の老後への備えと言われてもいまいちピンと来ないですよね。

子育ての最中は、毎日が精一杯。

一生懸命頑張って子供が独り立ちした後に、ようやく「あらためて自分自身の人生を楽しもう!」と思ったときに備えをしていなかった場合、困ったことになると思いませんか?

短時間で大きな金額を準備するのは大変ですが、若い世代の今だからこそ時間を味方につけてコツコツと備えをする個人年金保険に注目が集まっています。

まゆてぃでも個人年金保険ってどういうものなの?

この記事は、個人年金保険という言葉を初めて聞いた方にもわかりやすく、 個人年金保険とはどんなものかを説明しています。

また、大切なお金のことをきちんとプロに相談できるおすすめの個人年金保険も紹介しています。

この記事を読めば、今からできる豊かな老後への備え方がしっかりわかりますよ♡

個人年金保険とはどんなもの?

豊かな老後を過ごす資金を準備するための保険

個人年金保険は、契約するときに自分で決めた年齢になると年金を受け取ることができる保険のことです。

一般的には、働いているうちに保険料を支払っていき、定年退職を迎える頃や公的年金の受給を開始する年齢の頃に年金を受け取るようになっています。

受け取り方

個人年金保険は、受け取り方によって次のようなタイプに分類されます。

終身年金

生きている間、ずっと年金を受け取れる。

保証期間付終身年金

生きていても亡くなった場合でも、保証期間中は年金を受け取れる。

また、保証期間が終わったあとでも生きている間は年金を受け取れる。

有期年金

生きている間の一定期間、年金を受け取れる。

保証期間付有期年金

生きていても亡くなった場合でも、保証期間中は年金を受け取れる。

また、保証期間が終わったあとでも生きている間の一定期間年金を受け取れる。

確定年金

生きていても亡くなった場合でも、一定期間年金を受け取れる。

夫婦年金

夫婦のどちらかが生きている限り、ずっと年金を受け取れる。

運用方法

定額個人年金保険

定額個人年金保険は、将来受け取る年金の額が契約時から決まっている保険のことです。

まゆてぃ【定額】というのは変額に対応する言い方で、一般的に区別する必要がないときは個人年金保険と書かれています!

変額個人年金保険

変額個人年金保険とは、運用の成果によって年金や解約したときに戻ってくるお金(解約返戻金)の額が変わる個人年金保険のことです。

まゆてぃ変額個人年金保険の金額は、保険会社が株式や債券などを運用した成果に応じて変動するんです!

もし、年金を受け取る予定の年齢になる前に死亡してしまった場合には、死亡給付金が支払われます。

変額個人年金は運用によってもらえる金額が変わりますが、万が一運用の成果が悪くても死亡給付金は一般的に最低保証があります。

ただし、解約したときに支払われる解約返戻金には最低保証はありません。

個人年金保険には、保険料以外に諸経費がかかります。

- 契約初期費用

契約するときにかかる費用 - 保険契約関係費用

保険の契約を結ぶため・契約を維持するために必要な費用

(積立金から差し引かれる) - 資産運用関連費用

運用するのに関わる費用

(積立金から差し引かれる) - 解約控除

契約から一定期間以内に解約する場合にかかる費用

外貨建て個人年金保険

将来支払われる年金の積立金を、ドルやユーロなど円以外の外貨で運用する個人年金保険のことです。

個人年金保険の良い点

所得控除が受けられる

個人年金保険は、所得控除の中のひとつ生命保険料控除のうち『個人年金保保険料控除』の対象になっています。

年間に支払った個人年金保険の保険料のうち所得税から最高4万円、住民税から最高28,000円まで所得から控除されるんです。

平成23年以前に契約した個人年金保険の場合は所得税から最高5万円、住民税から最高35,000円までの控除です。

将来への積立をしながらも、その積み立てたお金が所得から差し引かれるので節税になるんですよ!

【先取り】で貯金が苦手でも備えられる

個人年金保険は、指定した口座から自動的に引き落としされて積み立てます。

余った分を貯める形ではなく、先取りすることになるので自力での貯金が苦手な人でも挫折しにくい備え方です。

また、次で説明する注意点のひとつに解約についてのことがあります。

個人年金保険は解約するとほぼ損をすることになるので、解約することへのハードルが上がります。

まゆてぃ貯めることが苦手な人には、解約すると損をするということが貯める強制力となるので挫折しにくくなるでしょう。

個人年金保険の注意点

途中で解約すると元本割れする

個人年金保険は、途中で解約することができます。

しかしほとんどの場合、解約した際に戻ってくる解約返戻金は、それまでに支払った積立金の合計額より少なくなってしまうんです。

定額個人年金保険はインフレ(物価の上昇)に弱い

インフレとは物価が上昇することです。

物価が上昇すると、金利も上がります。

しかし定額個人年金保険の場合、支払われる年金額は決められているため物価や金利がどんなに上がってももらえる年金額が増えるわけではありません。

運用・為替変動リスクについての理解が必要

個人年金保険のうち、運用の成果で受け取れる年金額が変わる変額個人年金保険は運用についてのリスクがあることを知っておく必要があります。

運用がいけば、その利益により受け取れる年金額も増えます。

しかし逆に運用がうまくいかなかった場合は、積み立てた合計金額よりもらえる年金額が減ってしまう元本割れとなるリスクがあります。

また、円以外の外貨で積み立てる外貨建て個人年金保険は、円と外貨の為替変動によるリスクがあります。

個人年金保険とほかの貯蓄商品の比較

豊かな老後を過ごすための備えをする商品は、個人年金保険以外にもいくつかあります。

銀行の積立式定期預金

普段の生活に一番密接しているのは、銀行の預金です。

そのため安全性の高さに安心を感じる人も多いでしょう。

銀行にもいろいろな金融商品があります。

中でも将来への備えとして個人年金保険に近い商品性を持ったものは積立式定期預金です。

積立定期預金は、一定の積立額が指定した口座から自動的に引き落としになり、定期預金となる商品です。

一般的に定期預金は満期が10年以内のものが多く、満期を迎えた後は自動で継続になるものもありますが、20年、30年と継続して積み立てたい場合は満期のたびにその後の選択をする必要があります。

定期預金は、いつでも途中解約することができますが、満期になる前に解約する場合には、受け取るときの利子が下がるというペナルティがあります。

しかし元本は保証されています。

個人年金保険と比べると、運用リスクのない定額個人年金保険は定期預金と同じく安全性の高いものだと言えます。

しかし2019年10月現在、いまだ低金利の時代で大手都市銀行の定期預金利率は0.01%です。

リターン面で比較すると、今の定期預金金利で貯蓄するよりは個人年金保険の方が有利になることが期待できます。

iDeCo(個人型確定拠出年金)

確定拠出年金とは、加入している人が掛け金を出して運用をし、その運用の結果によって将来の年金額が決まるものです。

確定拠出年金には企業型と個人型があり、iDeCo(イデコ)は個人型確定拠出年金のことを言います。

iDeCoの掛け金も、個人年金保険と同じく所得控除の対象となります。

しかし、 iDeCoの所得控除は小規模企業共済等掛金控除で支払った掛金の全額が控除の対象になります。

節税メリットでは個人年金保険よりも iDeCoの方が大きくなりますが、 iDeCoの運用対象商品は投資信託など一定のリスクがあるものが中心となっていますので、運用の結果によっては元本割れのリスクもあります。

つみたてNISA

コツコツ積み立てて資産を形成する商品につみたてNISAがあります。

NISAとは株式や投資信託などの運用益や配当金を一定額非課税にする制度のことで、つみたてNISAは年間40万円まで、20年間非課税になります。

つみたてNISAは自由に途中換金できますが、個人年金保険と違い節税メリットはありません。

個人年金保険はこんな人におすすめ

個人年金保険は、節税のメリットも受けながらコツコツ長期間で老後に向けての資産を作るものです。

- 貯金が苦手なのでとにかく一定額をきちんと貯めたい人

- 安定性のあるもので手堅く備えたい人

- 積極的に運用するものと共に安定性のある商品でリスクを分散したい人

個人年金保険はこんな人におすすめです。

個人年金保険は銀行口座からの自動引き落としで積み立て出来て、銀行の定期預金よりもリターン率が高いので、貯金するよりも有利に簡単に蓄えられます!

ソニー生命の個人年金保険

ソニー生命の特徴

顧客満足度ランキング1位!

ソニー生命は、実際の利用者が評価したオリコン顧客満足度ランキングの保険総合部門で1位を獲得しています。

オリコン顧客満足度ランキングの保険総合部門のソニー生命の利用者の声では、加入手続きとアフターフォローの部門で高評価で1位を獲得しています。

実際に利用した人の声

40代女性

40代女性テレビCMなどの広告をほとんど行っていないので保険料を安く抑えられる(保険金が多く受け取れる)というのは魅力的だった。会社の保有資産など安心できる会社だと思った。

30代女性

30代女性担当の方がとても丁寧に保険について説明して頂き自分の支払いできる範囲で保障の充実した保険を紹介してもらえた。

20代男性

20代男性訪問してくださり、丁寧に保険内容、これからのライフプランなど説明していただけた。 迅速な対応で契約もスムーズに終わった。

30代男性

30代男性将来設計を事細かに相談に乗ってくれて、それにあった保険・貯蓄の仕方を提案してくれた。保険の仕組みをわかりやすく説明してくれた。

個人年金保険だけでなく、その他の生命保険などもソニー生命のライフプランナーに気軽に相談することができるんです。

ソニー生命の個人年金保険商品詳細

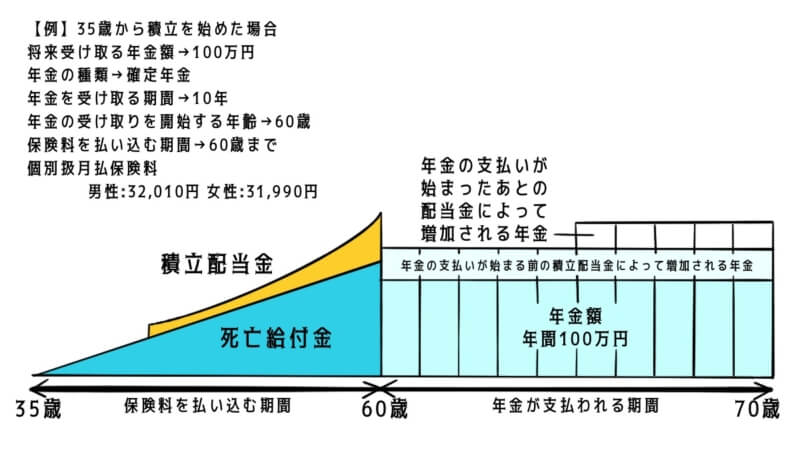

5年ごと利差配当付個人年金保険

この個人年金保険の特徴

老後の生きている間の必要資金準備に重点をおいた年金保険です。

死亡給付金の額は既に払い込みをした保険料の相当額となります。

年金の受け取り方法

- 確定年金

受給開始の年齢から決められた一定期間年金を受け取れます。

その期間の生死は問いません。 - 保証期間付終身年金

保証期間中は、生死を問わず年金を受け取れます。

また保証期間が終わったあとも、生きている間の決められた一定期間、年金を受け取れます。

保険料の払込が免除になる場合

下記のような場合は、以後の保険料の払い込みが不要になります。

- 病気や事故などが原因で所定の高度障害状態になってしまったとき

- 不慮の事故により事故日から180日以内に所定の身体障害の状態になってしまったとき

配当金がもらえる場合があります

運用の利益が予定した運用益を超えた場合、契約後6年目から5年ごとに契約者配当金が支払われます。

払い込みした保険料は所得控除の対象になります

所定の要件を満たした上で、個人年金保険料税制適格特約を付加することにより、払い込みした保険料は個人年金保険料控除として所得控除の対象になります。

変額個人年金保険

この個人年金保険の特徴

運用実績によって、もらえる年金の額が増減(変動)するので、年金額の増加を期待できます。

年金額 = 基本年金額 + 変動年金額

年金額は、契約するときに決めた基本年金額に変動年金額を加えた金額になります。

変動年金額は運用の実績によって決まります。

運用実績が予定利率の3.5%を上まわった場合、変動する年金の額はプラスになりますが、予定利率を下まわった場合には変動する年金の額はマイナスになります。

年金の受け取り方法

年金の支払いが開始される日に生存している場合に、契約するときに決めた期間にわたって年金を受け取ることができます。

死亡給付金が支払われます

年金の支払いが開始される日の前に死亡した場合は、死亡給付金 が支払われます。

死亡給付金額は運用の実績によって変動(増減)します。

保険料の払込が免除になる場合

下記のような場合は、以後の保険料の払い込みが不要になります。

- 病気や事故などが原因で所定の高度障害状態になってしまったとき

- 不慮の事故により事故日から180日以内に所定の身体障害の状態になってしまったとき

この商品は生命保険です。

通常の預金とは異なり、元本割れすることがあります。

経済の情勢や運用の実績によって、年金額の増加を期待できますが、株価の低下や債券価格の下落、為替の変動等により損失が生じる場合があります。

運用リスクへの理解が必要な商品です。

定額個人年金保険に変更できます

変額個人年金保険の契約後に、やはり年金額が変わるリスクを負いたくないと考えた場合には定額の個人年金保険に変更することができます。

変額個人年金保険の運用などのリスクについてなど、ソニー生命では無料でプロにしっかり相談できて、自分の希望の保険や将来の備えについての提案をしてもらえます!

まゆてぃ

まゆてぃややこしい!わかりにくい!

そんなことはプロに聞くのが一番!

- 保険は種類が多くて選べない

- 保険の条件などが複雑で難しい

- 家族のためにしっかりと備えたい

ソニー生命では、こんな保険の悩みのほかに家計や投資・貯蓄について豊富なお金の知識を持ったプロのライフプランナーが、最適なプランをオーダーメイドで作ってくれるんですよ!

将来に備える個人年金保険のことはもちろん、現在の万が一のときに備える医療保険なども取り扱っています。

今の家計のことやいざというときの備え、貯蓄についての不安を無料でお金のプロに相談してみませんか?

個人年金保険は老後資金を若いうちからコツコツ貯めるのにおすすめ!

豊かな老後への備え、個人年金保険についてわかりやすく説明しました。

子育て世代は、子供にかかるお金のことで精一杯です。

変額個人年金保険は、運用などのリスクについて十分に理解した上で、年金額の増加を望むには適した備え方です。

そして定額個人年金保険は、所得控除という節税になるメリットを活用しながら時間を味方につけてコツコツとお金を貯められるプランです。

なかなか貯金が出来ない人や、今から堅実に少しずつでも老後に備えたい方に一番おすすめの方法だといえます。

大切だとわかっていてもややこしくて後回しにしがちなお金のこと、プロに相談して今からしっかり備えてみませんか?

時間を味方につけるコツコツ貯蓄は、早いうちに始めるほどメリットが大きいですよ♡

ソニー生命で気軽に無料でプロに相談してみてくださいね!

最後まで読んで頂きましてありがとうございました。

コメント